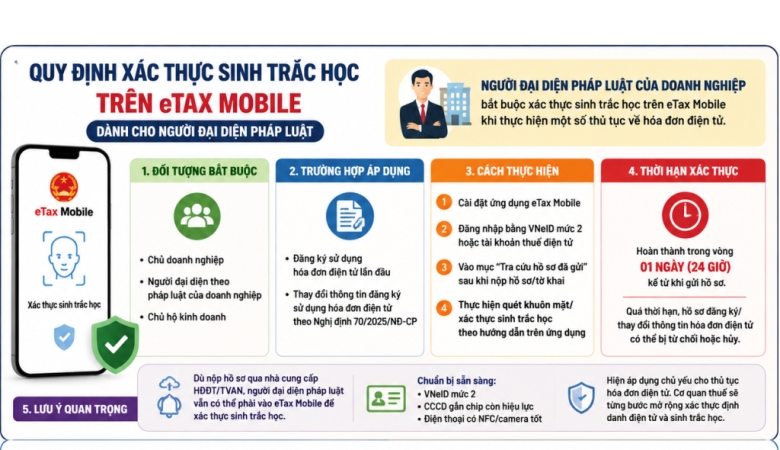

QUY ĐỊNH XÁC NHẬN SINH TRẮC HỌC TRÊN eTAX MOBILE

Hiện nay, cơ quan thuế đang triển khai quy định xác thực sinh trắc học trên ứng dụng eTax Mobile đối với một số thủ tục về hóa đơn điện tử, đặc biệt liên quan đến người đại diện pháp luật của doanh nghiệp.

Các nội dung chính như sau:

- Đối tượng bắt buộc xác thực sinh trắc học:

- Chủ doanh nghiệp

- Người đại diện theo pháp luật của doanh nghiệp

- Chủ hộ kinh doanh

- Trường hợp áp dụng:

- Đăng ký sử dụng hóa đơn điện tử lần đầu

- Thay đổi thông tin đăng ký sử dụng hóa đơn điện tử theo Nghị định 70/2025/NĐ-CP.

- Cách thực hiện:

- Cài ứng dụng eTax Mobile

- Đăng nhập bằng VNeID mức 2 hoặc tài khoản thuế điện tử

- Sau khi nộp hồ sơ/tờ khai, vào mục “Tra cứu hồ sơ đã gửi”

- Thực hiện quét khuôn mặt/xác thực sinh trắc học theo hướng dẫn trên app.

- Thời hạn xác thực:

- Thông thường phải hoàn thành trong vòng 01 ngày hoặc 24 giờ kể từ khi gửi hồ sơ.

- Quá thời hạn, hồ sơ đăng ký/thay đổi thông tin hóa đơn điện tử có thể bị từ chối hoặc hủy.

- Lưu ý thực tế:

- Nếu doanh nghiệp nộp hồ sơ qua nhà cung cấp HĐĐT hoặc TVAN thì người đại diện pháp luật vẫn có thể phải vào eTax Mobile để xác thực sinh trắc học.

- Người đại diện pháp luật nên:

- Có VNeID mức 2

- CCCD gắn chip còn hiệu lực

- Điện thoại hỗ trợ NFC/camera đầy đủ để xác thực thuận lợi.

Hiện đây chủ yếu là yêu cầu áp dụng cho thủ tục hóa đơn điện tử, chưa phải toàn bộ giao dịch thuế trên eTax. Tuy nhiên xu hướng là cơ quan thuế sẽ tăng dần việc xác thực định danh điện tử và sinh trắc học đối với người nộp thuế doanh nghiệp.