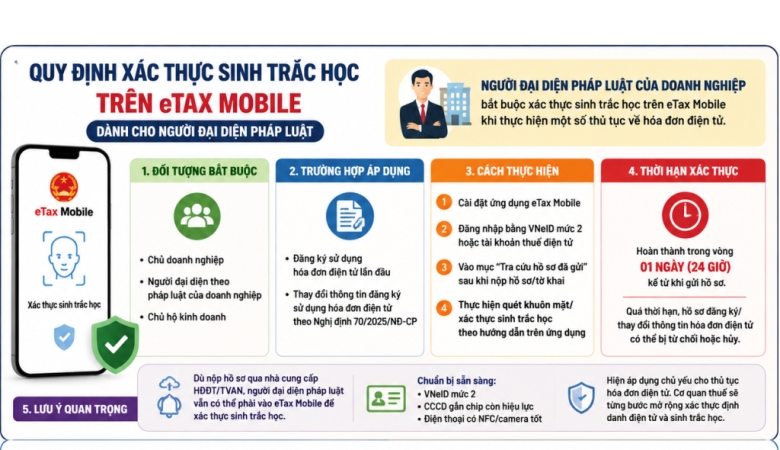

Từ tháng 7/2026: Chỉ đăng nhập Cổng Dịch vụ công quốc gia bằng tài khoản định danh điện tử?

Từ tháng 7/2026, việc sử dụng tài khoản định danh điện tử (VNeID) sẽ trở thành phương thức đăng nhập chính thức đối với Cổng Dịch vụ công quốc gia, đánh dấu bước chuyển quan trọng trong quá trình chuyển đổi số của Chính phủ. Doanh nghiệp và người nộp thuế cần chủ động hoàn tất việc đăng ký, kích hoạt và sử dụng tài khoản định danh điện tử để tránh ảnh hưởng đến việc thực hiện các thủ tục hành chính và giao dịch thuế điện tử.

Cơ sở pháp lý

Quy định trên được xây dựng theo các văn bản pháp luật sau:

- Nghị định số 224/2026/NĐ-CP, có hiệu lực từ 01/7/2026, quy định chi tiết thi hành Luật Chuyển đổi số 2025, hướng đến việc chuẩn hóa toàn bộ dịch vụ công trên môi trường số và chuyển từ mô hình "người dân tự khai báo" sang mô hình "chủ động phục vụ".

- Nghị định số 69/2024/NĐ-CP, quy định lộ trình chuyển đổi từ tài khoản Cổng Dịch vụ công hiện hành sang tài khoản định danh điện tử.

- Quyết định số 29/2026/QĐ-TTg, có hiệu lực từ 20/7/2026, ban hành Quy chế quản lý, vận hành và khai thác Cổng Dịch vụ công quốc gia.

Từ ngày 20/7/2026, chỉ sử dụng tài khoản định danh điện tử để đăng nhập

Theo Điều 10 Quyết định 29/2026/QĐ-TTg:

- Tổ chức và cá nhân đăng nhập Cổng Dịch vụ công quốc gia thông qua tài khoản định danh điện tử theo quy định của pháp luật.

- Hệ thống áp dụng cơ chế Single Sign-On (SSO), cho phép người dùng chỉ cần đăng nhập một lần để sử dụng nhiều hệ thống liên thông mà không phải xác thực lại.

- Đối với các hệ thống chuyên ngành yêu cầu mức độ bảo mật cao hơn, người dùng sẽ thực hiện thêm các bước xác thực theo quy định của từng hệ thống.

Điều này đồng nghĩa với việc tài khoản đăng nhập cũ của Cổng Dịch vụ công sẽ không còn được sử dụng theo lộ trình chuyển đổi, thay vào đó người dùng phải đăng nhập bằng tài khoản định danh điện tử (VNeID).

Ảnh hưởng đến giao dịch thuế điện tử

Đối với doanh nghiệp và người nộp thuế, việc chưa chuyển sang sử dụng tài khoản định danh điện tử có thể ảnh hưởng trực tiếp đến quá trình thực hiện các thủ tục thuế.

Sau thời điểm 20/7/2026, nếu người nộp thuế không đăng nhập bằng tài khoản định danh điện tử trên Cổng Dịch vụ công quốc gia, việc thực hiện các giao dịch thuế điện tử thông qua hệ thống tích hợp có thể bị gián đoạn hoặc không thực hiện được theo lộ trình triển khai của cơ quan nhà nước.

Do đó, doanh nghiệp nên chủ động hoàn tất việc đăng ký và kích hoạt tài khoản định danh điện tử để bảo đảm việc kê khai, nộp thuế và thực hiện các thủ tục hành chính được diễn ra liên tục.

Cơ quan thuế đã yêu cầu hoàn thành định danh điện tử trước ngày 01/7/2026?

Đến thời điểm hiện nay, chưa có thông báo thống nhất trên phạm vi toàn quốc yêu cầu tất cả người nộp thuế phải hoàn thành việc định danh điện tử trước ngày 01/7/2026.

Tuy nhiên, một số cơ quan thuế địa phương đã chủ động ban hành văn bản hướng dẫn. Đơn cử, Thuế cơ sở 1 tỉnh Phú Thọ đã có văn bản đề nghị người nộp thuế hoàn thành việc đăng ký và sử dụng tài khoản định danh điện tử trước 30/6/2026 nhằm hạn chế nguy cơ chậm nộp hồ sơ khai thuế khi hệ thống chuyển đổi.

Mặc dù các Cục Thuế khác chưa đồng loạt ban hành thông báo tương tự, xu hướng áp dụng tài khoản định danh điện tử trên toàn quốc là tất yếu và sẽ được triển khai đồng bộ trong thời gian tới.

Khuyến nghị dành cho doanh nghiệp

Để tránh ảnh hưởng đến hoạt động kê khai và nộp thuế điện tử, doanh nghiệp nên:

- Hoàn tất việc đăng ký và kích hoạt tài khoản định danh điện tử (VNeID) cho người đại diện theo pháp luật hoặc cá nhân có thẩm quyền thực hiện giao dịch điện tử.

- Kiểm tra khả năng đăng nhập và sử dụng tài khoản trên Cổng Dịch vụ công quốc gia trước khi quy định có hiệu lực.

- Rà soát quy trình thực hiện thủ tục hành chính và giao dịch thuế điện tử để bảo đảm việc chuyển đổi được thực hiện thuận lợi.

- Theo dõi các thông báo mới nhất từ cơ quan thuế và cơ quan quản lý nhà nước để kịp thời cập nhật các yêu cầu phát sinh.

Lưu ý

Việc chuyển sang sử dụng tài khoản định danh điện tử là một bước quan trọng trong quá trình xây dựng Chính phủ số và cải cách thủ tục hành chính tại Việt Nam. Mặc dù việc triển khai sẽ được thực hiện theo lộ trình, doanh nghiệp không nên chờ đến thời điểm bắt buộc mới thực hiện chuyển đổi.

Việc chuẩn bị sớm sẽ giúp doanh nghiệp hạn chế rủi ro gián đoạn khi kê khai thuế, nộp hồ sơ điện tử và thực hiện các dịch vụ công trực tuyến, đồng thời bảo đảm tuân thủ các quy định mới của pháp luật.