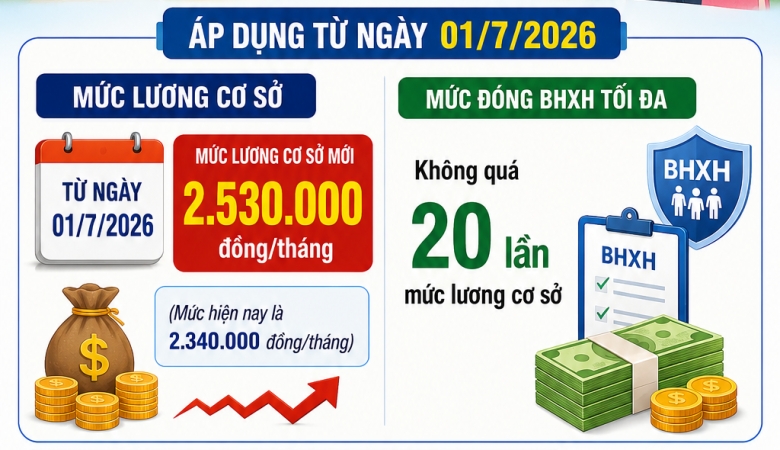

TĂNG LƯƠNG TỐI THIỂU VÙNG LÊN 6% TỪ NGÀY 01/07/2024

Ngày 29/06/2024, Quốc hội đã thông qua nghị quyết kỳ họp thứ 7 Quốc hội khóa XV, điều chỉnh mức lương cơ sở từ 1,8 triệu đồng/tháng lên 2,34 triệu đồng/tháng (tăng 30%) từ ngày 1-7-2024. (theo nghị định 73/2024/NĐ-CP ngày 30 tháng 6 năm 2024)

Đáng chú ý là điều chỉnh mức lương tối thiểu vùng theo quy định của Bộ luật Lao động (tăng bình quân 6% áp dụng từ ngày 1-7-2024) (theo nghị định 74/2024/NĐ-CP ngày 30 tháng 6 năm 2024). Theo đó, mức lương tối thiểu vùng khi tăng lê 6% như sau:

| Vùng | Từ 01/07/2024 | Hiện hành |

| Vùng I | 4.960.000 đồng/tháng | 4.680.000 đồng/tháng |

| Vùng II | 4.410.000 đồng/tháng | 4.160.000 đồng/tháng |

| Vùng III | 3.860.000 đồng/tháng | 3.640.000 đồng/tháng |

| Vùng IV | 3.450.000 đồng/tháng | 3.250.000 đồng/tháng |

Trường hợp sau khi tăng lương tối thiểu vùng từ 01/7/2024 mà lương thỏa thuận trong hợp đồng của người lao động đang bằng hoặc cao hơn mức lương tối thiểu đã tăng thì công ty không bắt buộc phải điều chỉnh lại tăng lương theo quy định mới mà thực hiện theo hợp đồng lao động hoặc quy chế tăng lương của Công ty.

Tải nghị định 73/2024/NĐ-CP ngày 30 tháng 6 năm 2024 tại đây: 73/2024/NĐ-CP.pdf

Tải nghị định 74/2024/NĐ-CP ngày 30 tháng 6 năm 2024 tại đây: 74/2024/NĐ-CP.pdf